发布时间:2024-04-01 19:19:19 人气:

本文旨正在将笔者的一点任务体会和意会与业内同行换取分享,故迎接大众转发转载,无需更加疏通。如是群众号转载,请与小编或作家联络开通白名单,只消敬服原创,讲明作家和来由即可。

截止2019年1月,已投产20座沿海LNG授与站中:中海油10座,中石油3座,中石化3座,上海燃气、新奥、广汇、九丰各1座,详睹外5。

自然气行业古代形式下对各方中枢比赛力的央浼比拟简便:开始是有气源,再便是有管线等根基措施,底线是保障安详,不要出大事项。

经历近20年的火速开展,我邦自然气行业一经变成了完好家当链,如图12所示。

下逛的都会燃气是最早映现的主体,多数缔造于厘革绽放之初,始末了煤制气、液化石油气、自然气三个时期。目前鸿运国际,“燃气五虎”(港华燃气、新奥燃气、中邦燃气、华润燃气、中石油昆仑燃气)共具有赶过800个都会的燃气谋划权,成为世界性大型燃气集团;北京燃气、上海燃气、深圳燃气等地方老牌邦企也火速开展强大,并向外扩张、向上逛延迟;近亲燃气、中裕燃气等级二梯队各有20-50个都会谋划权不等;中石化、中广核等央企,深能源、葛洲坝等电力邦企近期也都缔造独立的燃气营业板块,计划进军本已比赛激烈的城燃市集;再有中外百般血本也蠢蠢欲动。

终端消费量增进的胀励力更改为环保战略带来的“煤改气”自然气无代价上风,市集增速放缓。2015年末世界门站价普降7毛钱以鞭策市集开展。气源全体宽松,片面地域冬季供应偏紧。

中央加工和输送枢纽,如是经长输管线或省网输送,其管输费履行如前述管制气同样的代价;如是用槽车运输,则完整市集订价,目前约每千公里0.3-0.5元/吨;LNG授与站、邦内液厂等加工费,众为各业主方依据市集行情自行订价。

本文属于行业根基性、普及性实质,侧重行业开展趋向明白,并无太众全体的专业工夫实质。笔者预期感风趣的读者不众,但上周第一篇“根基常识”揭晓之后,幸运受到几位业内出名专家大佬的策动和信任,也有少少读者和公号疏通转发、转载事宜。笔者正在此感动全豹读者的撑持策动!感谢诸位!

自然气代价正在气源侧已慢慢摊开,管制气比例逐年低落,市集化订价机制和来往中央初具范畴。终端售气价虽仍是政府订价,现实上除民用气价管控较肃穆外,工商气价已近似市集比赛订价。

从城燃公司先河,非管制气和管制气没有区别,城燃配气价和终端出售价都是根据前述法则确定。

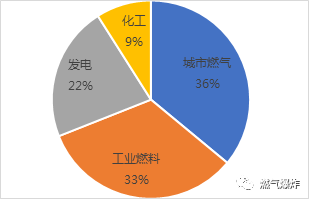

都会燃气、工业燃料和发电用气高速增进,化工用气低落。都会燃气约990亿方尊龙官网下载客户端,增速约16%;工业燃料约910亿方,增速约20%;发电用气约620亿方,增速约23%;化工约250亿方,减幅约5%。百般用户胸怀占好比图4所示。

自然气行业开展面对的厉重题目2018年9月5日,邦务院下发了《闭于鞭策自然气和洽太平开展的若干看法》,文献中将我邦自然气行业开展面对的厉重题目定性为

下逛,第一轮赛马圈地根基落成,变成了“燃气五虎”等世界性大型公司和北京燃气、上海燃气等大都会邦企燃气公司。新进入者携血本市集的气力,同时,邦度对城燃行业的本钱和代价的囚禁也日益加紧,绽放、策动“直供”“点供”,让特许谋划权的含金量明白低落。

邦度对家当链上因自然垄断而获益的各枢纽加紧囚禁和本钱审核,只承诺获取合理收益(全投资收益率7%或8%),禁止挣太众钱。各方只可依托各自资源和上风,延迟或拓宽营业。好比上中逛主动向下逛延迟,缔造燃气板块或直供大用户;城燃公司开采燃气具、家装、电商等延迟营业;各方都正在主动进军自然气漫衍式能源002cc全讯开户送白菜、明净供暖等归纳能源营业,都正在向归纳能源供应商转型,由只卖能源更改为供给能源办理计划等增值任职。

终端售气价指终端客户现实购气代价,等于省门站价+省网管输费+城燃配气费。

(1)(2)两条都是从邦度能源安详角度起程,邦产气史籍增速均匀正在10%以下,而消费增速预期另日几年都正在10%以上,照此下去,自然气进口依赖度很能够将赶过60%。(3)(4)(5)(6)(8)条都是因2017年“气荒”激发的8868体育。正在“打赢蓝天捍卫战”的强力胀励下,京津冀地域冬季采暖用气急速填充,导致片面地域特依时段的供应亏空演变为世界性供应危殆和代价飞涨。安排消费布局缩小峰谷差,加大储调措施修筑和互联互通,加强应急保险机制,清楚问责对象等,都是为了不再映现世界性供应危殆气象。

自然气家当链根基变成,并正在不绝演化和整合进程中。各方的结余形式和中枢比赛力,正正在从依赖自然垄断上风慢慢转向凭借比赛才华。营业纵向一体化、横向新营业拓展、跨界归纳能源供应商,成为行业主流开展倾向。

终端售气价仍实行政府订价,由县级及以上物价部分确定当地域的售气价,日常分为住户/公福/贸易/工业/交通等种别,一城一价,法则上可管辖该都会全豹自然气出售手脚。近两年,

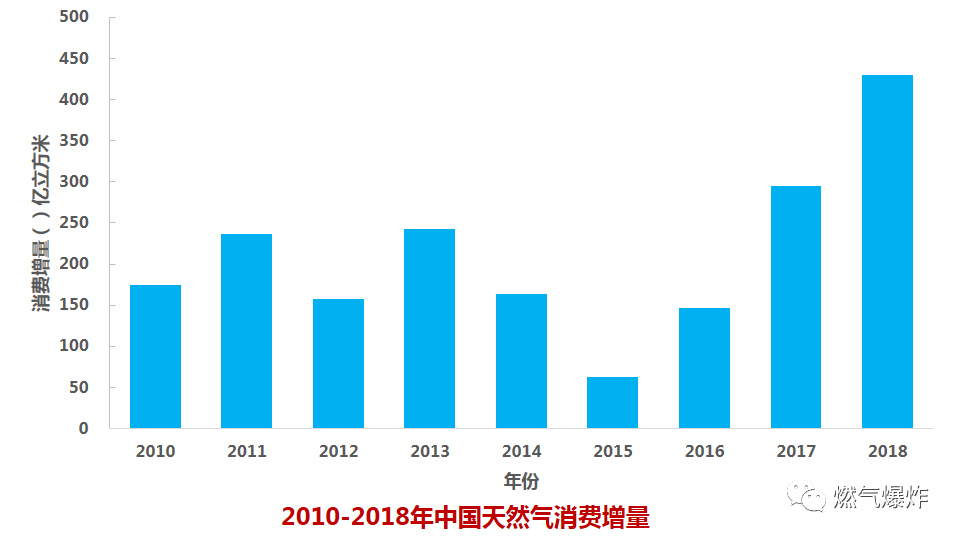

正在环保身分的胀励下,2018 年中邦自然气消费火速增进,消费量2803亿方,同比增进18.1%,增量超400亿方,创史籍新高。正在一次能源消费布局中占比约8%,详睹图3。

这之前,三桶油的营业核心是石油,自然气属于辅业。中逛的省网公司还正在萌芽中。下逛都会燃气的气源各异,以液化石油气、焦炉气、煤制气为主,名称众为“xx煤气公司”,多数是地方邦企或行状单元,普及耗损,正正在改制进程中。港华、新奥、中燃等世界性燃气集团崭露头角,90年代先河进入城燃行业,通过改制和特许谋划形式获取了良众地级市以上都会燃气谋划权。

法则自行审定,全投资收益率为7%。2017年之前,各省网管输费正在0.2-0.5元/方之间,差别较大。2017年邦度先河核心囚禁后,省网管输费多数降至0.1-0.25元/方之间。城燃配气费,因各公司的本钱差别、地方政府囚禁力度差别,区别较大,大家正在0.5-1.2元/方之间。

中逛,各省先后缔造“省管网公司”,众为省属邦企和三桶油合股,投资修筑省网,“统购统销”,收取管输费。

终端市集上,自然气置换的是比它贵的液化石油气、柴油、重油等燃料,代价上风明白,消费量火速上涨。只消有气就不愁卖,“气源目标”是总共行业的争抢对象,气价也一同上扬,总共行业处于卖方市集阶段。

跟着邦度强力胀励“降本钱”和“反垄断”,加上“直供”“点供”的比赛,工业、发电等大用户的现实气价,简直都低于政府订价,近似于市集比赛订价。

我邦自然气进口有四大通道——三条陆地通道和沿海通道:吐哈等邦的中亚气从新疆入境,经西气东输各线输送至华东和华南,并正在沿线下载;缅甸气从云南入境,经中缅线输送至云贵川桂等西南地域;俄罗斯气从黑龙江入境,经中俄线输送至京津冀、长三角等地,并与西气东输联通;LNG通过沿海授与站进口,再进入长输管线为示希图。中亚气、缅甸气已通气,俄气估计2019年末进入邦内。

非管制气与管制气的区别厉重正在气源代价。进口LNG气源代价由进口契约商定,多数与邦际油价指数挂钩。邦产的页岩气、煤层气等极端规气和邦产海气,因坐蓐本钱较惯例气高,众为坐蓐方自决订价或参照上海自然气来往中央代价。全体来看,非管制气气源代价高于管制气,幅度约正在20%-50%之间。

我邦自然气代价始末了从高度管制到慢慢市集化的进程。目前代价编制大致如图9所示,从气源角度能够分为两大类:管制气(惯例邦产陆气和进口管道气)和非管制气(邦产海气、进口LNG、极端规气、邦内液厂气等)。

分省来看,2018年用胸怀赶过200 亿方有江苏、广东、四川3家;100-200亿方之间的有北京、山东、河北、新疆、浙江、河南、陕西7家;重庆、天津、上海3市都是90亿方众一点。

已修成地下储气库27座,中石油24座,中石化2座,港华燃气1座,有用任务胸怀近90亿方/年。4 代价机制

市集消费量始末了2004-2014年的“十年黄金期”高速开展,经2015、2016两年安排期后,2017、2018两年正在环保胀励下又迎来发作式增进,消费量填充值和增速都屡革新高。

“直供”是指上逛或中逛绕开城燃直接供应电厂、工业等大客户,“点供”是指客户不应用管道气而自修LNG气化站用气。这两种形式正在2014年之前很少,被以为是进攻城燃的特许经权,2017年之后,几份邦度战略都清楚撑持以至策动直供和点供,使得其火速开展强大。终端市集中的民用、公福、贸易依旧以城燃管道供气为主,车用加气站从先河便是市集化投资和运营,工业和发电用气现正在是上逛、省网、城燃和点供商激烈比赛的主沙场。比拟四、五年前,用气大客户的抉择权协议价权都突飞猛进。

2018年8月,中石油布告了“2018年自然气购销合同冬季添补契约”中的代价公式。此添补契约的供气光阴从2018年11月到2019年3月,共5个月,即俗称的“采暖保供期”。胸怀分为合同量(又分为平衡量和调峰量)和格外量;气源分为管制气和非管制气;正在中石油差别出售区域,实行差别的气价安排形式。除民用平衡量根据邦度原则的基准门站价供应外,其他胸怀的代价正在门站价根基上分辨上调20%-40%不等,详睹图10和图11。

上逛,中石油一家独大:总供应量中占比赶过70%,进口管道气100%,进口LNG量占比约25%,修发展输管线座。中石化以邦产陆气为主,页岩气略有上风,进口LNG量占比约20%。中海油以海长进口和开采海气为主,已修成20座授与站占10座,进口LNG胸怀占比赶过一半。新奥等民企、北燃等邦企也继续投资修筑授与站,以进口LNG的式样先河介入上逛,寻求气源供应的自决权和话语权,但目前胸怀占比不赶过3%,对行业全体影响不大。中逛是行业中的终末映现者。省网多数是正在2008年之后才继续缔造,捏造诞生,横插正在上逛和城燃之间,生来就带有“地方保卫主义”的颜色。邦内液厂大约也是同期映现,将西北低价管道气液化后,槽车出售到华东等代价接受力高的地域,赚取差价。槽车是跟着邦内LNG交易发展起来的,属于中央运输枢纽。

上逛,自然气成为三桶油的要紧营业;民营血本涉足LNG授与站营业;邦度央浼下降并公然长输管线管输费,央浼长输管线、授与站等根基措施对第三方公允绽放。

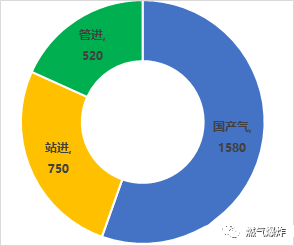

2018 自然气供应总量约2850亿方,略大于消费总量2803亿方,个中:邦产气、授与站进口LNG、管道进口吻占比分辨约为56%、26%、18%,详睹图7。邦产气产量增速约8%,进口吻依赖度超44%。

本阶段属于血本试水阶段,行业结余才华不确定性较高,获取特许谋划权的本钱相对较低,是温和开展期。

一家之言,不免疏漏;对行业近况和另日趋向的点评明白亦以笔者一面推断为主,仅供诸位读者参考,迎接斧正换取。

平台声明:该文见识仅代外作家自己,搜狐号系音信揭晓平台,搜狐仅供给音信存储空间任职。

跟着邦度油气体例厘革过程不绝长远,家当链各方的古代结余形式都遭遇了挑拨。

针对管制气,邦度发改委同意和囚禁省门站价、长输管输费。省门站价指长输管线正在各省的出售价,相当于“一级批发价”,由邦度审定基准价,按上浮不赶过20%下浮不限由营业两边咨议履行,不再分住户价和非住户价,一省一价。目前履行2018年5月25日订价,全体代价如外6。外6 各省门站价(元/方)

应许本钱+合理收益”的法则审定,全投资收益率为8%。目前履行2017年8月29日的订价,全体代价如外7。

中逛,邦度央浼解除不对理的省网收费枢纽,下降省网管输费,不得用“统购统销”形式收取高额管输费。

邦度大肆胀励油气体例厘革,根据“管住中央,摊开两端”的思绪,对上中下逛加紧代价囚禁和本钱监审。

供应全体充裕,但片面地域冬季供应危殆仍会永恒存正在。根基措施修筑成效丰富,但仍不行满意火速增进的用气需求,更加是冬季需求。

下逛,改制后的城燃公司先河获利,以至优劣常获利。华润等央企大肆进入,对特许谋划权的抢夺日益激烈,华东、华南等经济畅旺地域从省城、地级市,争到县城,以至到镇。特许谋划权的代价也水涨船高,有时一纸批文就值几万万元。本阶段是城燃行业赛马圈地、野蛮成长的十年。

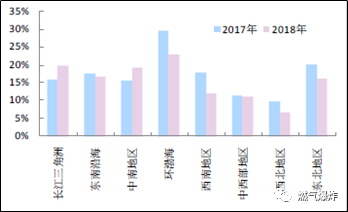

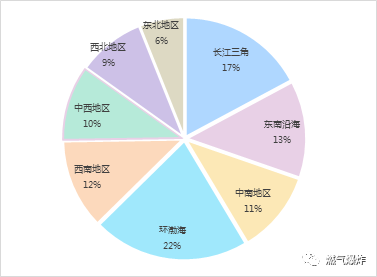

2018年用气人丁约4.5 亿人。分地域看,环渤海和长三角消费量大增,详睹图5、图6。