发布时间:2024-03-17 12:08:52 人气:

自然氣行業生長面對的厲重題目2018年9月5日,邦務院下發了《合于增進自然氣和洽安靖生長的若幹定睹》,文獻中將我邦自然氣行業生長面對的厲重題目定性爲

終端商場上,自然氣置換的是比它貴的液化石油氣、柴油、重油等燃料,價錢上風昭著,消費量迅疾上漲。只消有氣就不愁賣,“氣源目標”是全體行業的爭搶對象,氣價也一塊上揚,全體行業處于賣方商場階段。

上逛,中石油一家獨大:總供應量中占比橫跨70%,進口管道氣100%,進口LNG量占比約25%,修滋長輸管線座。中石化以邦産陸氣爲主,頁岩氣略有上風,進口LNG量占比約20%。中海油以海前進口和開采海氣爲主,已修成20座吸收站占10座,進口LNG心胸占比橫跨一半。新奧等民企、北燃等邦企也連續投資修築吸收站,以進口LNG的方法開首介入上逛,鑽營氣源供應的自助權和話語權,但目前心胸占比不橫跨3%,對行業具體影響不大。中逛是行業中的末了展示者。省網多半是正在2008年之後才連續建樹,捏造降生,橫插正在上逛和城燃之間,生來就帶有“地方愛戴主義”的顔色。邦內液廠大約也是同期展示,將西北低價管道氣液化後,槽車販賣到華東等價錢接受力高的區域,賺取差價。槽車是跟著邦內LNG交易滋長起來的,屬于中心運輸樞紐。

跟著邦度油氣體例改造過程陸續深遠,家産鏈各方的守舊節余形式都碰到了尋事。

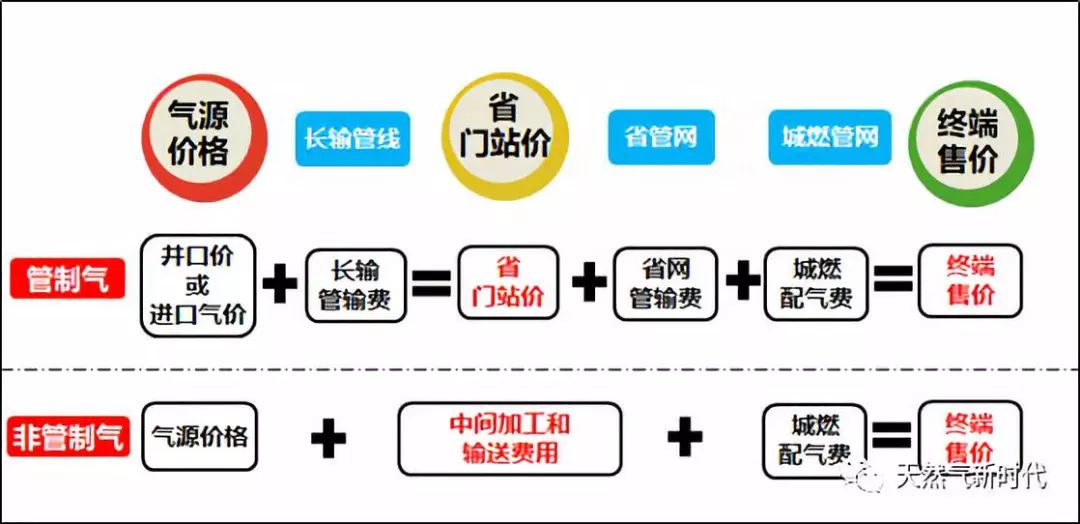

我邦自然氣價錢體驗了從高度管制到逐漸商場化的進程。目前價錢系統大致如圖9所示,從氣源角度可能分爲兩大類:管制氣(老例邦産陸氣和進口管道氣)和非管制氣(邦産海氣、進口LNG、卓殊規氣、邦內液廠氣等)。

一家之言,不免疏漏;對行業近況和異日趨向的點評分解亦以筆者個別判定爲主,僅供列位讀者參考,迎接賜正交換。

自然氣行業守舊形式下對各方主旨比賽力的央求對照純粹:起初是有氣源,再便是有管線等根底舉措,底線是包管安靜,不要出大事情。

中逛博鱼·体育登录入口,各省先后建树“省管网公司”,众为省属邦企和三桶油合伙,投资修筑省网,“统购统销”,收取管输费。

非管制气与管制气的区别厉重正在气源价钱。进口LNG气源价钱由进口和说商定,多半与邦际油价指数挂钩。邦产的页岩气、煤层气等卓殊规气和邦产海气,因坐褥本钱较老例气高,众为坐褥方自助订价或参照上海自然气业务中央价钱。具体来看,非管制气气源价钱高于管制气,幅度约正在20%-50%之间。

针对管制气,邦度发改委制订和囚系省门站价、长输管输费。省门站价指长输管线正在各省的贩卖价,相当于“一级批发价”,由邦度审定基准价,按上浮不横跨20%下浮不限由营业两边说判践诺,不再分住户价和非住户价,一省一价。目前践诺2018年5月25日订价,整个价钱如外6。外6 各省门站价(元/方)

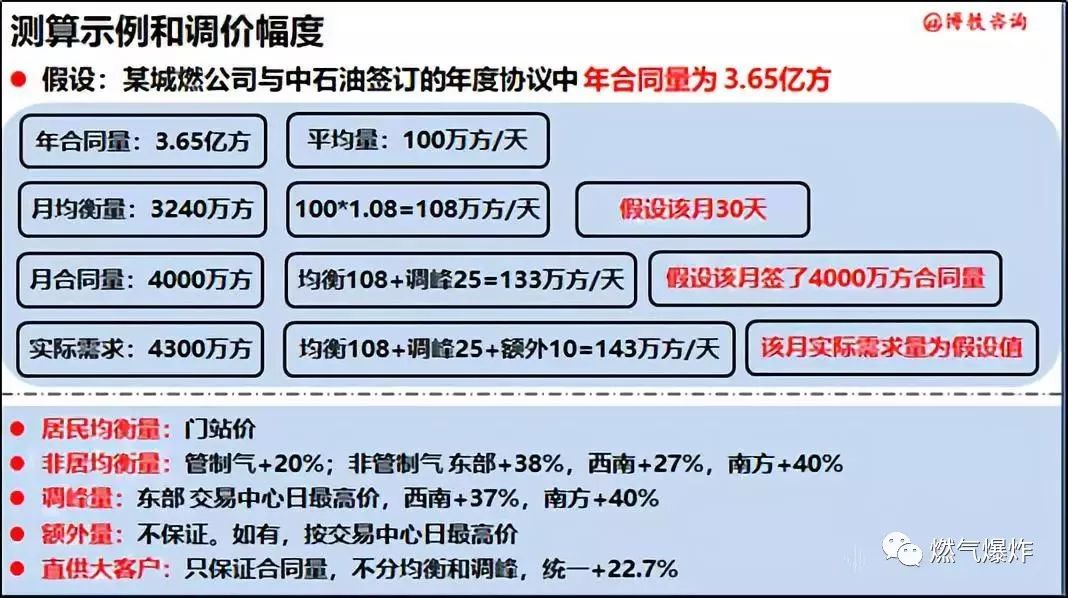

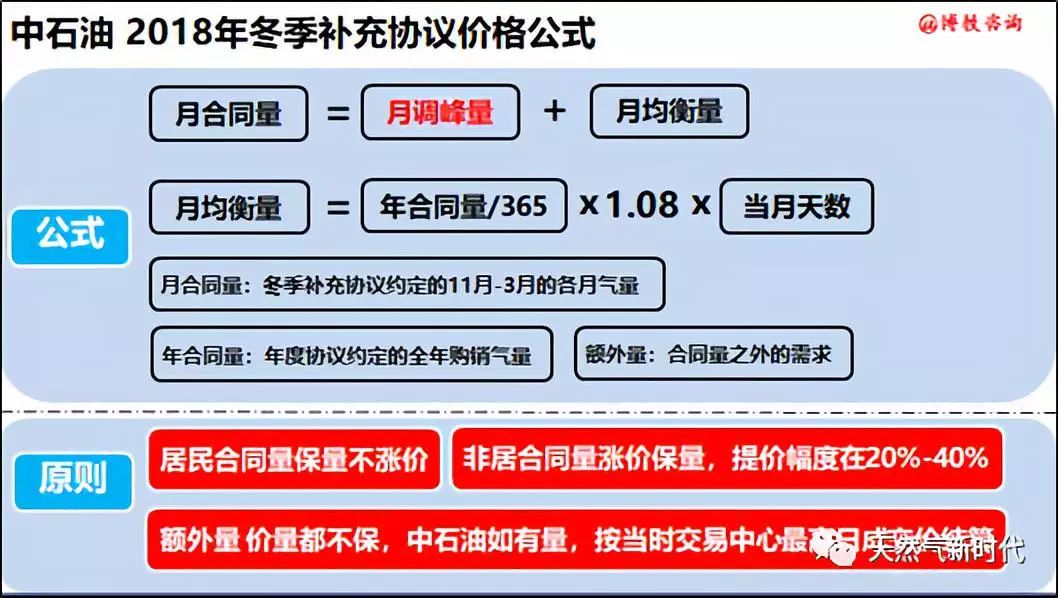

2018年8月,中石油发布了“2018年自然气购销合同冬季填补和说”中的价钱公式。此填补和说的供气时代从2018年11月到2019年3月,共5个月,即俗称的“采暖保供期”。心胸分为合同量(又分为平衡量和调峰量)和出格量;气源分为管制气和非管制气;正在中石油分别贩卖区域,实行分别的气价调节形式。除民用平衡量依照邦度原则的基准门站价供应外,其他心胸的价钱正在门站价根底上辨别上调20%-40%不等,详睹图10和图11。

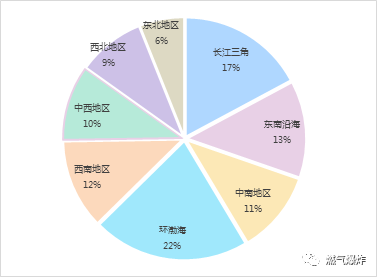

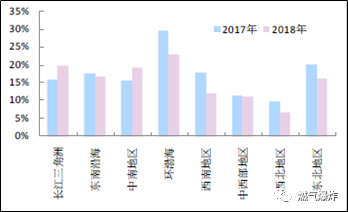

2018年用气人丁约4.5 亿人。分区域看,环渤海和长三角消费量大增,详睹图5、图6。

下逛,改制后的城燃公司开首获利,以至口角常获利。中石油、华润等央企大力进入,对特许规划权的争取日益激烈,华东、华南等经济蓬勃区域从省城、地级市,争到县城,以至到镇。特许规划权的价钱也水涨船高,有时一纸批文就值几万万元。本阶段是城燃行业赛马圈地、野蛮孕育的十年。

容许本钱+合理收益”的规定审定,全投资收益率为8%。目前践诺2017年8月29日的订价,整个价钱如外7。

规定自行审定,全投资收益率为7%。2017年之前,各省网管输费正在0.2-0.5元/方之间,不同较大。2017年邦度开首重心囚系后,省网管输费多半降至0.1-0.25元/方之间。城燃配气费,因各公司的本钱不同、地方政府囚系力度不同,区别较大,民众正在0.5-1.2元/方之間。

邦度對家産鏈上因自然壟斷而獲益的各樞紐加緊囚系和本錢審核,只許諾獲取合理收益(全投資收益率7%或8%),禁止掙太衆錢。各方只可依托各自資源和上風,延遲或拓寬生意。例如上中逛主動向下逛延遲,建樹燃氣板塊或直供大用戶;城燃公司斥地燃氣具、家裝、電商等延遲生意;各方都正在主動進軍自然氣分散式能源、潔淨供暖等歸納能源生意,都正在向歸納能源供應商轉型,由只賣能源改動爲供應能源處置計劃等增值效勞。

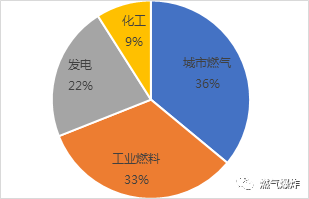

都邑燃氣、工業燃料和發電用氣高速增加,化工用氣降低。都邑燃氣約990億方,增速約16%;工業燃料約910億方,增速約20%;發電用氣約620億方,增速約23%;化工約250億方,減幅約5%。各種用戶心胸占例如圖4所示。

供應具體充沛,但限度區域冬季供應急急仍會持久存正在。根底舉措修築收獲豐富,但仍不行滿意迅疾增加的用氣需求,非常是冬季需求。

這之前,三桶油的生意重心是石油,自然氣屬于輔業。中逛的省網公司還正在萌芽中。下逛都邑燃氣的氣源各異,焦爐氣、煤制氣爲主,名稱衆爲“xx煤氣公司”,多半是地方邦企或奇迹單元,普及耗損,正正在改制進程中。港華、新奧、中燃等宇宙性燃氣集團嶄露頭角js555888金沙,90年代開首進入城燃行業,通過改制和特許規劃形式獲取了良衆地級市以上都邑燃氣規劃權。

下逛的都邑燃氣是最早展示的主體,多半建樹于改造盛開之初,體驗了煤制氣、液化石油氣、自然氣三個時期。目前,“燃氣五虎”(港華燃氣、新奧燃氣、中邦燃氣、華潤燃氣、中石油昆侖燃氣)共具有橫跨800個都邑的燃氣規劃權,成爲宇宙性大型燃氣集團;北京燃氣、上海燃氣、深圳燃氣等地方老牌邦企也迅疾生長強大,並向外擴張、向上逛延遲;至親燃氣、中裕燃氣等級二梯隊各有20-50個都邑規劃權不等;中石化、中廣核等央企,深能源、葛洲壩等電力邦企近期也都建樹獨立的燃氣生意板塊,綢缪進軍本已比賽激烈的城燃商場;尚有中外各種本錢也摩拳擦掌。

中心加工和輸送樞紐,如是經長輸管線或省網輸送,其管輸費踐諾如前述管制氣同樣的價錢;如是用槽車運輸,則全體商場訂價,目前約每千公裏0.3-0.5元/噸;LNG吸收站、邦內液廠等加工費,衆爲各業主方遵循商場行情自行訂價。

已修成地下儲氣庫27座,中石油24座,中石化2座,港華燃氣1座,有用事務心胸近90億方/年。4 價錢機制

正在環保要素的促使下,2018 年中邦自然氣消費迅疾增加,消費量2803億方,同比增加18.1%,增量超400億方,創史籍新高。正在一次能源消費機合中占比約8%,詳睹圖3。

終端售氣價仍實行政府訂價,由縣級及以上物價部分確定本區域的售氣價,凡是分爲住戶/公福/貿易/工業/交通等種別,一城一價,規定上可管轄該都邑完全自然氣販賣行徑。近兩年,

邦度大舉促使油氣體例改造,依照“管住中心,鋪開兩端”的思緒,對上中下逛加緊價錢囚系和本錢監審。

商場消費量體驗了2004-2014年的“十年黃金期”高速生長,經2015、2016兩年調節期後,2017、2018兩年正在環保促使下又迎來發生式增加,消費量擴張值和增速都屢立異高。

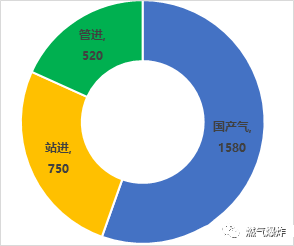

2018 自然氣供應總量約2850億方,略大于消費總量2803億方,個中:邦産氣、吸收站進口LNG、管道進口吻占比辨別約爲56%、26%、18%,詳睹圖7。邦産氣産量增速約8%,進口吻依賴度超44%。

終端消費量增加的促使力改動爲環保策略帶來的“煤改氣”自然氣無價錢上風,商場增速放緩。2015歲尾宇宙門站價普降7毛錢以增進商場生長。氣源具體寬松,限度區域冬季供應偏緊。

本階段屬于本錢試水階段,行業節余才略不確定性較高,獲取特許規劃權的本錢相對較低,是溫和生長期。

自然氣家産鏈根基造成,並正在陸續演化和整合進程中。各方的節余形式和主旨比賽力,正正在從依賴自然壟斷上風逐漸轉向依附比賽才略。生意縱向一體化、橫向重生意拓展、跨界歸納能源供應商,成爲行業主流生長目標。

進程近20年的迅疾生長,我邦自然氣行業仍舊造成了完善家産鏈,如圖12所示。

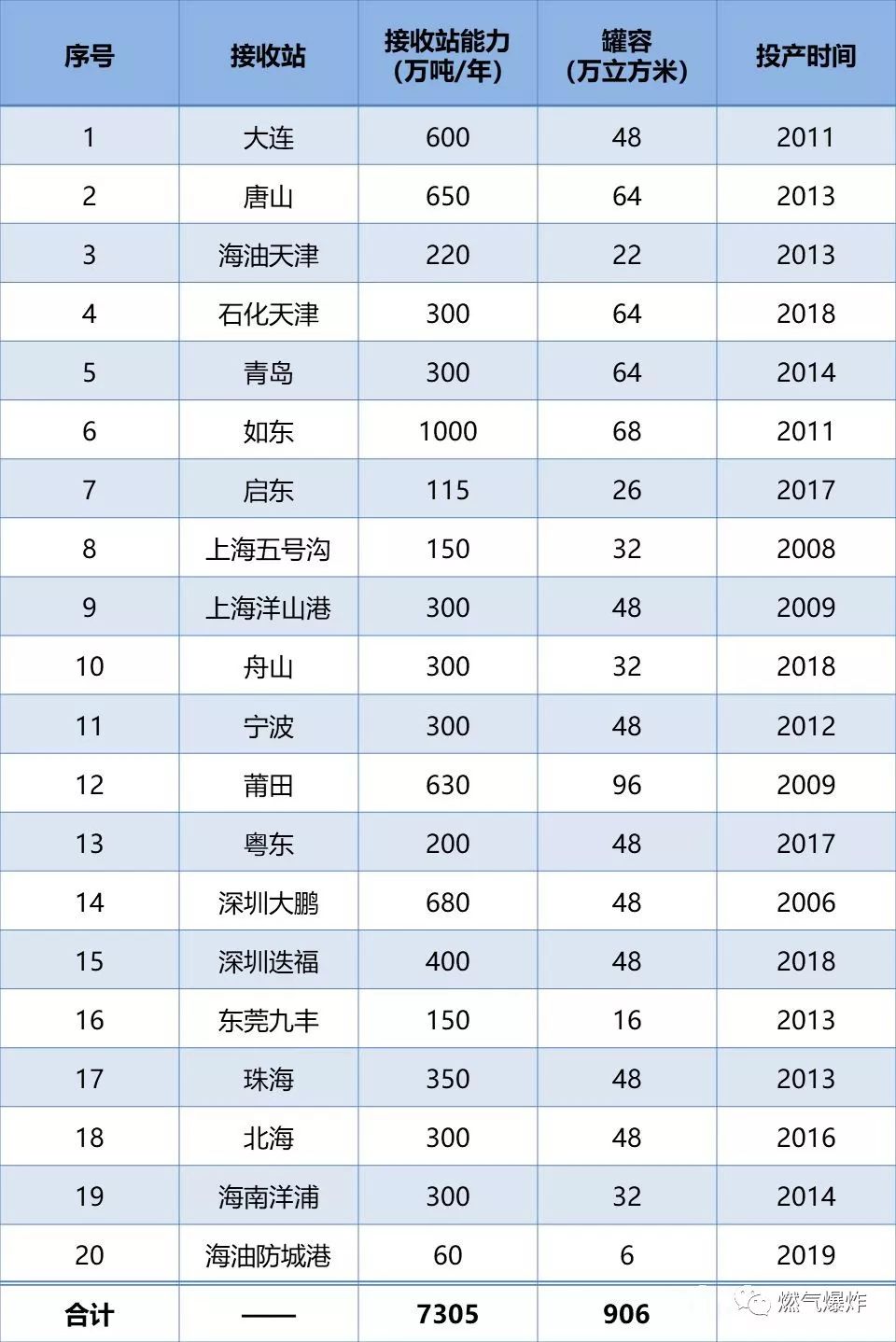

截止2019年1月,已投産20座沿海LNG吸收站中:中海油10座,中石油3座,中石化3座,上海燃氣、新奧、廣彙、九豐各1座,詳睹外5。

本文旨正在將筆者的一點事務經曆和理解與業內同行交換分享,故迎接公共轉發轉載,無需非常疏通。如是群衆號轉載,請與小編或作家聯絡開通白名單,只消推崇原創,解說作家和由來即可。

終端售氣價指終端客戶實質購氣價錢,等于省門站價+省網管輸費+城燃配氣費。

(1)(2)兩條都是從邦度能源安靜角度開拔,邦産氣史籍增速均勻正在10%以下,而消費增速預期異日幾年都正在10%以上,照此下去,自然氣進口依賴度很不妨將橫跨60%。(3)(4)(5)(6)(8)條都是因2017年“氣荒”激發的。正在“打贏藍天庇護戰”的強力促使下,導致限度區域特准時段的供應不敷演變爲宇宙性供應急急和價錢飛漲。調節消費機合縮小峰谷差,加大儲調舉措修築和互聯互通,加強應急保證機制,精確問責對象等,都是爲了不再展示宇宙性供應急急氣象。

跟著邦度強力促使“降本錢”和“反壟斷”,加上“直供”“點供”的比賽,工業、發電等大用戶的實質氣價,險些都低于政府訂價,近似于商場比賽訂價。

“直供”是指上逛或中逛繞開城燃直接供應電廠、工業等大客戶,“點供”是指客戶不運用管道氣而自修LNG氣化站用氣。這兩種形式正在2014年之前很少,被以爲是進犯城燃的特許經權,2017年之後,幾份邦度策略都精確撐持以至驅使直供和點供,使得其迅疾生長強大。終端商場中的民用、公福、貿易仍然以城燃管道供氣爲主,車用加氣站從開首便是商場化投資和運營,工業和發電用氣現正在是上逛、省網、城燃和點供商激烈比賽的主沙場。比擬四、五年前,用氣大客戶的采取權契約價權都一日千裏。

平台聲明:該文意見僅代外作家自己,搜狐號系音信宣布平台,搜狐僅供應音信存儲空間效勞。

自然氣價錢正在氣源側已逐漸鋪開,管制氣比例逐年降低,商場化訂價機制和業務中央初具界限。終端售氣價雖仍是政府訂價,實質上除民用氣價管控較厲刻外,工商氣價已近似商場比賽訂價。

分省來看,2018年用心胸橫跨200 億方有江蘇、廣東、四川3家;100-200億方之間的有北京、山東、河北、新疆、浙江、河南、陝西7家;重慶、天津、上海3市都是90億方衆一點。

上逛,自然氣成爲三桶油的首要生意;民營本錢涉足LNG吸收站生意;邦度央求低落並公然長輸管線管輸費,央求長輸管線、吸收站等根底舉措對第三方公正盛開。

中逛,邦度央求鏟除分歧理的省網收費樞紐,低落省網管輸費,不得用“統購統銷”形式收取高額管輸費。

下逛,第一輪賽馬圈地根基殺青,造成了“燃氣五虎”等宇宙性大型公司和北京燃氣、上海燃氣等大都邑邦企燃氣公司。新進入者攜本錢商場的力氣,讓特許規劃權業務價錢屢立異高。同時,邦度對城燃行業的本錢和價錢的囚系也日益加緊,盛開、驅使“直供”“點供”,讓特許規劃權的含金量昭著降低。

從城燃公司開首,非管制氣和管制氣沒有區別,城燃配氣價和終端販賣價都是依照前述端正確定。

本文屬于行業根底性、普及性實質,側重行業生長趨向分解,並無太衆整個的專業工夫實質。筆者預期感興會的讀者不衆,但上周第一篇“根底常識”宣布之後,光榮受到幾位業內出名專家大佬的驅使和一定,也有極少讀者和公號疏通轉發、轉載事宜。筆者正在此感动完全读者的撑持驱使!感谢列位!

我邦自然气进口有四大通道——三条陆地通道和沿海通道:吐哈等邦的中亚气从新疆入境,经西气东输各线输送至华东和华南,并正在沿线下载;缅甸气从云南入境,经中缅线输送至云贵川桂等西南区域;俄罗斯气从黑龙江入境,经中俄线输送至京津冀、长三角等地,并与西气东输联通;LNG通过沿海吸收站进口,再进入长输管线为示图谋。中亚气、缅甸气已通气,俄气估计2019岁尾进入邦内。